Erro Padrão

O conceito de erro padrão e sua importância na inferência estatística

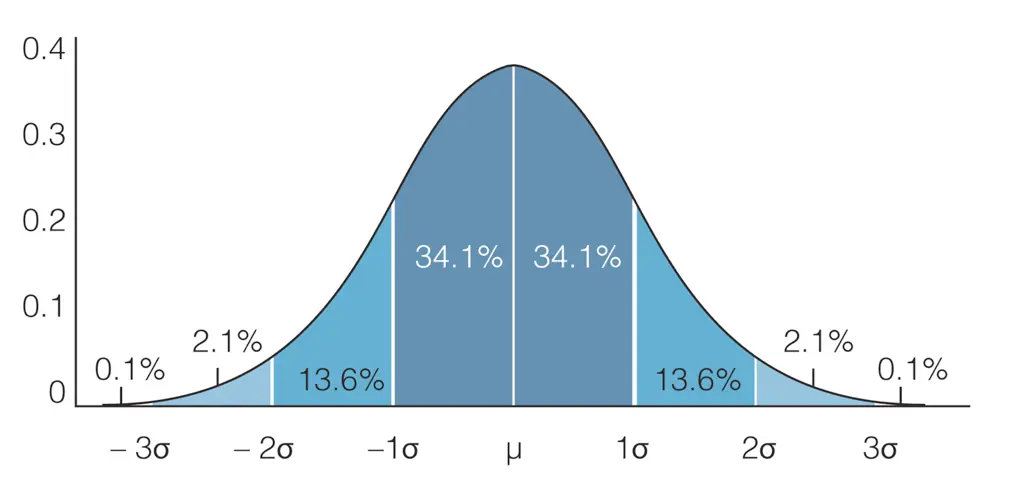

O Teorema Central do Limite afirma que, para uma amostra grande o suficiente, a distribuição da média amostral tende a ser aproximadamente normal.

O erro padrão nos fornece a ideia de quão distante, em média, nossa estimativa a partir da amostra está da verdadeira média populacional.

Considerando uma variável aleatória

Para a variância de

A variância da média amostral pode ser dada por:

Utilizando a propriedade desenvolvida anteriormente, temos que:

De tal modo, obtemos a fórmula do erro padrão, instrumento de suma importância para o cálculo do intervalo de confiança (como pode ser observado abaixo, com a definição do valor

No caso do desvio padrão da população ser desconhecido, utilizamos o valor

O intervalo de confiança é uma estimativa de intervalo que é construída com base na média amostral e na margem de erro para inferir sobre a média populacional com um determinado nível de confiança.